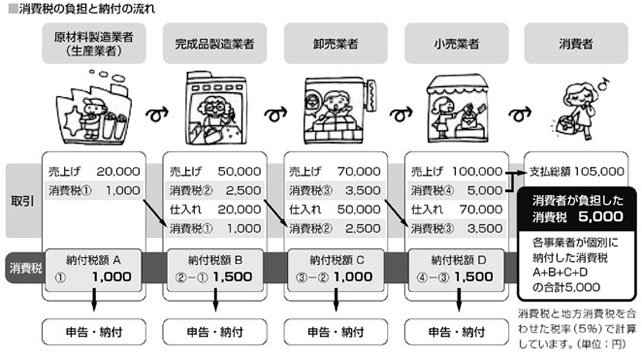

税の豆知識2005年9月号『消費税の仕組み-その1』前回は「勘定合って銭足らず」のお話をさせていただきました。 今回は消費税のお話をさせていただきます。 消費税の仕組みは、基本的には次の図のとおりです。  つまり、事業者が消費税を申告・納付するのですが、それはあくまで「売上の消費税と仕入れの消費税の差額」を納付するだけであって、実質の負担者は消費者という仕組みです。 実務上で問題となるのは、その納付が困難になる事業者が多いことです。 つまり、本来「預り金」的な売上の消費税がそのまま資金繰りに回ってしまい、個人なら確定申告、法人なら決算の段階で、初めて申告消費税の計算をし、「えっ!そんなに払うの!?」ということになってしまうのパターンが多いのです。 私は関与先には、およその1年後の消費税額を推計し、定期積金などで納税資金を準備してもらっています。 消費税はその仕組み上、売上の消費税よりも仕入れの消費税が多いときは、消費税が還付され、お金が戻ってきます。例えば仕入れがないサービス業者で以下の場合、 ① 課税売上・・・売上2000万円+消費税100万円。 ② 課税仕入・・・仕入れ、経費は0円。店舗新築5000万円+消費税250万円 申告消費税は100万-250万円=-150万円で、150万円が還付されるというわけです。 「消費税を減らすには設備投資か」と早合点しないでください。上の例の場合、設備投資がなければ100万円の消費税を申告・納付することになるのですが、店舗新築のためハウスメーカーあるいは工務店に消費税250万円払わずにすんでいるのです。 要は「業者に払うか税務署に払うかどちらか」なのが消費税です。消費税の節税が難しいといわれる理由がおわかりでしょうか。 以上は一般的な消費税の話ですが、課税売上5000万円までの企業なら簡易課税制度という比較的有利な制度が選択できます。何が有利か、詳細は次回お話させていただきます。 2005年の目次

|